La crisi del 2007 ha dimostrato che la crescita e i profitti nel capitalismo non possono più essere garantiti dalla speculazione finanziaria. È necessario un cambio di sistema.

di Vladimiro Giacchè*

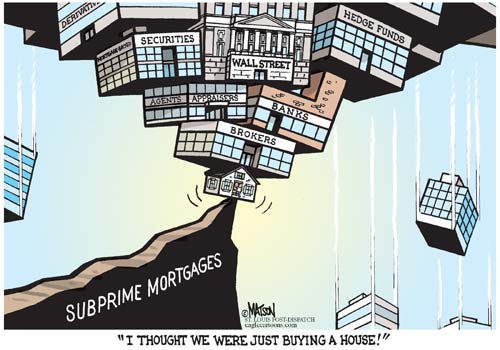

Per capire la prossima crisi, dovremmo guardare alle origini e all’evoluzione della precedente: dal 2000 al 2005, a causa dei bassi tassi di interesse, negli Stati Uniti emerse una consistente bolla finanziaria. Sul mercato immobiliare locale, i prezzi e il numero di contratti di mutuo raddoppiarono. A partire dal 2006, i prezzi iniziarono a scendere. Iniziò a sussistere un problema di eccesso di offerta, ovvero un problema di sovrapproduzione nel settore delle costruzioni. Nel 2007 si evidenziarono i primi problemi con i prodotti finanziari, che avevano a che fare con alcuni prestiti ipotecari statunitensi rischiosi (i cosiddetti mutui subprime).

Quello che segue è noto: massiccia insolvenza dei mutuatari, problemi nei mercati finanziari. Saltano alcuni fondi speculativi e banche specializzate. La crisi si diffonde in tutto il mondo, e sarà la peggiore dagli anni ’30.

Ma perché la crisi è stata così grave?

In primo luogo, i mutui subprime erano solo uno degli elementi costitutivi di un enorme edificio finanziario costruito in 30 anni. Nel 1980, la somma di tutte le attività finanziarie globali equivaleva approssimativamente al prodotto interno lordo (PIL) globale. Alla fine del 2007, il rapporto tra queste attività e il PIL (eufemisticamente chiamato anche “profondità finanziaria”) era del 356%.

In secondo luogo, questa ipertrofia finanziaria non era una malattia in sé, ma un “farmaco” (al tempo stesso) contro un’insufficiente valorizzazione del capitale e contro la massiccia sovrapproduzione di capitale e merci nel triangolo del capitalismo maturo (USA, UE e Giappone).

A questo punto dobbiamo fare un passo indietro. A partire dagli anni ’70, abbiamo registrato una crescita sempre più bassa e tassi di investimento in calo, in particolare in Giappone e nell’Europa occidentale. Ciò ha comportato un calo globale dei tassi di investimento rispetto al PIL mondiale, nonostante l’enorme aumento degli investimenti in molti paesi in via di sviluppo, specialmente in Cina. È interessante notare che l’ipertrofia della finanza e del credito, cioè del “capitale capitale produttivo d’interesse” (Karl Marx), si sviluppa parallelamente alla caduta degli investimenti.

Funzioni della finanziarizzazione

Questa finanziarizzazione ha avuto una triplice ed importante funzione:

Innanzitutto, ha attenuato le conseguenze del calo dei redditi da lavoro.

In secondo luogo, ha ritardato lo scoppio della crisi di sovrapproduzione nel settore industriale.

In terzo luogo, ha offerto al capitale industriale, che viveva una crisi di valorizzazione nel suo settore tradizionale, opportunità di investimento con maggiori prospettive di profitto nel settore finanziario.

In primis trattiamo la riduzione dell’impatto del forte calo dei salari sui consumi. Cosa significa“forte calo dei salari”? In poche parole, dagli anni ’70 in avanti, i salari hanno cessato di beneficiare di una maggiore produttività del lavoro. Ciò significa che la quota di lavoro nel PIL è diventata sempre più bassa. Il giornalista finanziario britannico John Plender ha descritto la questione sul Financial Times nell’aprile 2008, nel bel mezzo della crisi: “La caratteristica più evidente dell’epoca della disuguaglianza e del libero mercato negli anni ’80 sono state le poche reazioni alla stagnazione del reddito medio, in gran parte delle economie dei paesi altamente sviluppati “.

Secondo Plender, la ragione della mancanza di reazione è che il tenore di vita delle persone con un reddito basso o moderato ha cominciato ad essere sganciato, almeno in parte, da quella che era la crescita salariale. Negli Stati Uniti, la politica monetaria espansiva e i bassi tassi di interesse della Fed hanno originato il credito al consumo e varie bolle finanziarie (l’ultima è stata proprio la bolla immobiliare). Il risultato fu la quadratura del cerchio, il sogno di ogni capitalista: un lavoratore vede la sua paga scendere, ma continua a consumare ancora quanto o anche più di prima.

Per quanto riguarda la seconda funzione, il rinvio della crisi di sovrapproduzione: l’esplosione del credito e della finanza è stata molto utile per le aziende, specialmente per quelle che lavorano nelle cosiddette industrie mature. Grazie al crescente flusso di denaro nei mercati dei capitali, queste imprese hanno fatto un uso massiccio del credito al consumo, hanno beneficiato di prestiti a tassi molto favorevoli e hanno fatto esse stesse profitti con le transazioni finanziarie.

Questa è infine la terza funzione della finanziarizzazione: la speculazione come mezzo di valorizzazione del capitale. Il mercato finanziario offriva alle aziende con problemi di redditività un’ultima via d’uscita: il raggiungimento di profitti attraverso operazioni finanziarie, cioè attraverso attività speculative. Molte aziende hanno risolto così il problema della crisi di valorizzazione del capitale nelle loro aree di business originali.

Prendendo in considerazione lo sviluppo della redditività nei paesi a capitalismo avanzato, si può vedere che dalla fine degli anni ’90, i profitti delle transazioni finanziarie hanno cominciato ad aumentare drasticamente rispetto al PIL e anche ad altri profitti. Negli Stati Uniti, la quota del settore finanziario sui profitti totali è passata dal 10% all’inizio degli anni ’80 al 40% nel 2007; nel Regno Unito, nel 2008, questa percentuale era addirittura pari all’80%.

Anche questa non è una novità: Marx aveva già affermato: “Tutte le nazioni a produzione capitalistica vengono periodicamente colte (…) da una vertigine nella quale vogliono fare soldi senza la mediazione del processo di produzione” (Karl Marx, Il Capitale. Libro secondo tr. it. R. Panzeri, Roma, Editori Riuniti, 1968, pp. 58-59). Solo l’entità – la dimensione della finanza di oggi – ossia del capitale capitale produttivo d’interesse, non conosce confronti storici.

In questo contesto, l’ampiezza e la gravità della crisi scoppiata nel 2007 non sorprendono. La crisi è infatti il risultato di oltre tre decenni in cui il saggio di profitto è stato gonfiato dall’estesa finanziarizzazione (vale a dire da un ruolo crescente del capitale produttivo d’interesse).

Dopo la crisi

Persino Lawrence Summers – ministro delle finanze sotto la presidenza Clinton negli anni ’90 e responsabile della deregolamentazione a quel tempo – nel 2014 è stato costretto ad ammettere: “E’ da circa 20 anni che negli Stati Uniti l’economia non cresce più a un ritmo sano e sostenuta da una finanza sostenibile.” Nell’Unione Europea la situazione non è fondamentalmente diversa.

Persino Lawrence Summers – ministro delle finanze sotto la presidenza Clinton negli anni ’90 e responsabile della deregolamentazione a quel tempo – nel 2014 è stato costretto ad ammettere: “E’ da circa 20 anni che negli Stati Uniti l’economia non cresce più a un ritmo sano e sostenuta da una finanza sostenibile.” Nell’Unione Europea la situazione non è fondamentalmente diversa.

Sempre secondo Summers: “Guardando retrospettivamente, è chiaro che gran parte della forza che le economie della periferia – UE – avevano prima del 2010 si basava sulla disponibilità di credito a basso costo, e che, allo stesso modo, gran parte della forza delle economie del nord Europa proveniva da esportazioni finanziate in modo insostenibile, nel lungo periodo.“

La crescita economica prima della crisi è stata quindi pagata, negli Stati Uniti come nell’UE, con gli squilibri finanziari che hanno poi scatenato la crisi stessa. Per dirlo con le parole di Summers: “La difficoltà, sorta negli ultimi anni, di raggiungere una crescita adeguata esisteva già prima, ma purtroppo è stata offuscata da una finanziarizzazione insostenibile”.

Dall’inizio della crisi, nel 2007, la situazione è indubbiamente caratterizzata da tassi di crescita e profitto insoddisfacenti. Ci sono, quindi, fondate ragioni per supporre che un’epoca sia giunta alla fine, l’epoca in cui il capitale capitale produttivo d’interesse è stato in grado di sostenere in qualche modo la crescita e i profitti.

Se questa ipotesi è corretta, le conseguenze possono essere considerevoli:

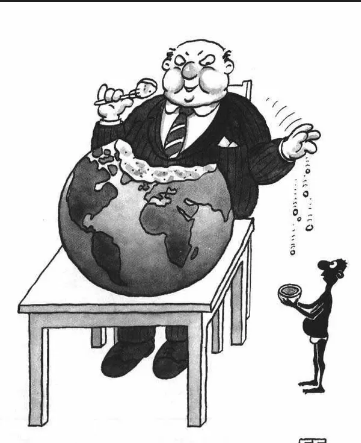

In primo luogo, il peggioramento delle condizioni di lavoro e di vita di ampie fasce della popolazione non può più essere occultato. Questo, fra l’altro, può avere un impatto molto negativo sulla domanda interna.

In secondo luogo, sarà necessaria ed inevitabile una radicale riorganizzazione di molte aree industriali interessate dalla sovrapproduzione. Ciò si traduce in null’altro che in un’aspra guerra tra capitali anche all’interno della UE, in guerre commerciali, ecc.

Terzo, si può prevedere che la redditività della speculazione diminuirà drasticamente. Nel gergo dei mercati finanziari, ciò significa: “aumento del premio al rischio”.

Sfortunatamente, l’intero establishment occidentale aveva fatto una scommessa molto diversa durante la crisi: che fosse possibile riparare e riavviare il modello di crescita che si era inceppato.

A questo fine sono state adottate le seguenti misure:

In primo luogo, una socializzazione delle perdite in quantità tale da essere priva di precedenti storici. Tramite essa è stato sostenuto in particolare, sebbene non esclusivamente, il sistema finanziario, così negli Stati Uniti come nell’UE. In quest’ultima area, anche se la cosa è poco nota, alle banche sono stati destinati molti più fondi che negli Stati Uniti.

In secondo luogo, è stata perseguita una politica monetaria estremamente blanda. Ciò ha significato tassi di interesse ufficiali ridotti a zero, ma in realtà ancora più bassi in termini reali.

In terzo luogo, è stata avviata una politica monetaria “non convenzionale”, ad esempio con l’acquisto di titoli da parte delle banche centrali per sostenere i mercati finanziari in difficoltà.

In sintesi, la politica del “tasso d’interesse zero” delle banche centrali ha spinto il debito mondiale a salire più velocemente rispetto alla crescita del PIL globale. Dal 2007, il debito è aumentato di 172 trilioni di dollari. Il volume di titoli emessi da società non finanziarie è all’incirca triplicato nell’ultimo decennio.

I titoli di stato USA non hanno subito una sorte diversa: sono in crescita dal 2008, indipendentemente da chi è il presidente. Ma attenzione, qui una sorpresa ci attende: la maggior parte delle obbligazioni USA viene ora acquistata da investitori statunitensi piuttosto che da quelli esteri.

La crisi scoppiata nel 2007 è diventata globale, causando una considerevole distruzione di capitali in tutto il mondo. Ma evidentemente ciò non è bastato a ripristinare una redditività soddisfacente del capitale impiegato e a dare nuovo impulso all’accumulazione del capitale. Ciò non è accaduto, nonostante l’enorme socializzazione delle perdite e la politica monetaria estremamente accomodante delle banche centrali. Ciò significa che i sintomi di una nuova crisi in arrivo, una bolla speculativa che scoppierà presto, sono reali, difficili da negare.

Alcuni di questi sintomi sono:

In primo luogo, la divergenza fra il valore di borsa di un titolo e il profitto reale della società corrispondente. A questo proposito, Marx ha parlato di “tutto un sistema di frodi e imbrogli” riferendosi al mercato azionario (K. Marx, Il Capitale, libro terzo, tr. it. M.L. Boggeri, Roma, Editori Riuniti, 1968 p. 520). Un esempio recente di questo è la difformità tra le enormi perdite del produttore statunitense di auto elettriche Tesla e le fortune dei dirigenti senior del gruppo, aumentate enormemente, essendo legate all’aumento dei prezzi di borsa delle azioni.

In secondo luogo, il riacquisto di azioni proprie da parte delle società quotate, il cosiddetto buyback, per sostenere il prezzo delle azioni stesse. Questi riacquisti oggi sono più consistenti rispetto ai cicli economici passati.

In terzo luogo, le famiglie sono fortemente indebitate, come prima della crisi del 2007. A quel tempo, negli Stati Uniti ci si indebitava per comprare una casa, ora anche solo per pagarsi un corso di laurea.

Si potrebbero enumerare ulteriori sintomi di una crisi all’orizzonte. Quale potrebbe essere la miccia che dà fuoco alle polveri questa volta?

In primo luogo, la fine della politica dei tassi ad interesse zero delle banche centrali;

Secondariamente, una crisi del debito nelle economie emergenti dei cosiddetti paesi in via di sviluppo o in paesi avanzati;

In terzo luogo, fallimenti causati dall’eccesso di debito privato o da svalorizzazione dei titoli;

Quarto: deludenti risultati trimestrali di grandi società con un effetto depressivo sui prezzi delle azioni.

Una cosa è certa: come nel 2007, il problema principale sarà l’improvviso prosciugarsi della liquidità anomala che è stata pompata nel sistema negli ultimi anni. E’ solo una questione di tempo, specialmente in un contesto internazionale in cui la minaccia delle guerre commerciali sta aumentando e l’Unione Europea neoliberale non è in grado di districarsi dalla sua trappola dei salari in declino e quindi dalla minaccia di deflazione.

Cosa fare?

Ci sono vie d’uscita?

Ci sono vie d’uscita?

Possiamo considerare quattro diverse soluzioni. Le formulo per maggiore chiarezza nella lingua dell’informatica, nel gergo utilizzato quando si usano i computer:

Prima soluzione: restart o riavvio. Ciò significherebbe riavviare l’economia mondiale dopo l’errore di sistema del 2007; “riavviare” ma senza mettere in discussione la centralità del capitale produttivo d’interesse. Questo tentativo è già stato fatto, come abbiamo visto. E non ha funzionato.

Seconda soluzione: shift o trasferimento. Spostamento dal capitale produttivo di interesse al capitale produttivo. L’unico approccio in politica economica di questo genere nel mondo, che mira cioè a rivitalizzare l’economia globale attraverso gli investimenti, è il progetto cinese noto anche come One Belt, One Road. Si tratta di investimenti infrastrutturali che hanno un duplice obiettivo: l’eliminazione dei colli di bottiglia allo sviluppo economico dei paesi sottosviluppati e la promozione degli scambi commerciali tra l’Asia e l’UE. Questa proposta presuppone, tra le altre cose, la possibilità di riportare in primo piano la produzione e di assegnare solo una funzione subordinata al capitale capitale produttivo d’interesse. Tuttavia, questo tentativo richiede esso stesso un’enorme quantità di capitale produttivo d’interesse.

Terza soluzione: reset o azzeramento. Lawrence Summers ha menzionato un’altra via d’uscita quando ha affermato: “Alvin Hansen (1887-1975, economista statunitense, jW ) enunciò il rischio di una stagnazione secolare alla fine degli anni Trenta, in tempo per assistere al boom economico contemporaneo e successivo alla seconda guerra mondiale. È senz’altro possibile che si producaqualche evento esogeno di grande portata in grado di (…) rendere irrilevanti le preoccupazioni (di stagnazione secolare, VG) che ho espresso. A parte la guerra, però non è chiaro quali eventi del genere possano accadere.” Possiamo considerare questa soluzione piuttosto inquietante come un “reset” drastico. Cioè a dire: distruzione fisica del capitale esistente come mezzo per rilanciare l’accumulazione.

Quarta soluzione: installare un nuovo sistema operativo. Questa è l’unica soluzione logica. Deriva dall’interpretazione della crisi, scoppiata nel 2007, come un “errore di sistema”.

Il semplice riavvio, oltre a non aver dato soluzione al problema, ha accresciuto la disuguaglianza in misura sostanziale. L’estrema politica monetaria, che ha aiutato soprattutto la ripresa dei mercati finanziari, ha distribuito ricchezza secondo il motto “al capitale, anziché al lavoro”. Nel 2016, l’economista di Harvard David Lizoain ha descritto le conseguenze come segue: “Lo status quo non è più in grado di garantire ciò che prometteva”. Ecco perché non è più vero oggi ciò che John Plender osservò nel 2008: ora le “reazioni” alla stagnazione del reddito medio” sono tutt’altro che insignificanti.

Le reazioni di queste popolazioni sono solitamente stigmatizzate come “proteste populiste”. Ma esse sono semplicemente dirette contro l’incontrollata “iperglobalizzazione”, contro l’integrazione dei mercati mondiali determinata dal capitale produttivo d’interesse. Ora queste proteste cercano un nuovo equilibrio di potere tra la globalizzazione e gli stati nazionali, ma soprattutto tra mercati finanziari e democrazia. Si tratta principalmente di porre dei limiti ai flussi di capitali internazionali. Il potere illimitato dei mercati finanziari globali dovrebbe essere fermato.

In questo contesto, dovremmo evitare una pericolosa illusione nell’Europa dell’Unione: l’UE non può proteggerci da questa globalizzazione neoliberale. E’ vero il contrario: il Trattato di Maastricht è il miglior esempio di una quasi-costituzione neoliberale, con tutto ciò che ne consegue: deflazione forzata dei salari, negazione dei diritti sociali, ideologia della “assenza di alternative”, egemonia del capitale produttivo d’interesse.

La questione della proprietà

Ciò negli ultimi anni ha sollevato seriamente la questione della contraddizione tra i trattati europei e alcune costituzioni nazionali. La lotta contro la globalizzazione neoliberale è anche una lotta contro l’UE neoliberale. Ma questa lotta deve essere arricchita nei contenuti. Deve diventare una lotta per il recupero della centralità della questione della proprietà. Come sapete, l’analisi marxista della crisi conduce esattamente a questa conclusione.

Ciò negli ultimi anni ha sollevato seriamente la questione della contraddizione tra i trattati europei e alcune costituzioni nazionali. La lotta contro la globalizzazione neoliberale è anche una lotta contro l’UE neoliberale. Ma questa lotta deve essere arricchita nei contenuti. Deve diventare una lotta per il recupero della centralità della questione della proprietà. Come sapete, l’analisi marxista della crisi conduce esattamente a questa conclusione.

Secondo Marx, la crisi è, da un lato, parte integrante del normale funzionamento del modo di produzione capitalistico, ma dall’altro un sintomo: “Nelle contraddizioni, crisi e convulsioni acute si manifesta la crescente inadeguatezza dello sviluppo produttivo della società rispetto ai rapporti di produzione che ha avuto finora” (Marx: Grundrisse, tr. it. di G. Backhaus, in K. Marx, F. Engels, Opere complete, vol. 30, Roma, Editori Riuniti, 1986, p. 137).

Le crisi sono sintomi di un “errore di sistema” e quindi della necessità, come dice Marx, di “uno stadio superiore della produzione sociale” (un nuovo “sistema operativo”) non più basato sulla proprietà privata, ma sulla proprietà socializzata dei mezzi di produzione.

Negli ultimi decenni, specialmente dopo la fine dell’Unione Sovietica e del socialismo in Europa, anche la possibilità di uno “stadio superiore della produzione sociale” è stata respinta come utopismo astratto e generalmente totalitario. Ma è proprio la realtà del modo di produzione capitalistico e delle sue contraddizioni che – ancora e sempre di più – indicano la necessità di riorientarsi verso quell’obiettivo.

—–

*Vladimiro Giacché, da Rosa-Luxemburg-Konferenz, supplemento a “die junge Welt” del 30.1.2019, sezione “Capitale e lavoro. Traduzione di Francesco Spataro

già pubblicato sul sito www.contropiano.org

https://www.jungewelt.de/beilage/art/347610