Gruppo tecnico di lavoro di PCI Umbria, PAP, CUB, simpatizzanti e interessati al problema, coordinato dal Dipartimento Welfare, Salute, Sanità e Servizi Sociali PCI

Sintesi del rapporto

Dato l’avanzato livello di degrado in cui si trova il Servizio Sanitario Nazionale per effetto delle politiche di aziendalizzazione e privatizzazione attivate dalle forze politiche neo liberiste, il PCI insieme ad altre forze politiche, sindacali e di movimento anti neoliberiste ha attivato un gruppo tecnico di lavoro per analizzare lo sviluppo del privato nella sanità nazionale e regionale.

Le principali espressioni del privato in sanità sono rappresentate da:

a) privato convenzionato per l’assistenza ospedaliera, extraospedaliera (territoriale, diagnostica, specialistica) e residenziale;

b) spesa diretta delle famiglie per visite, analisi, farmaci, ricoveri etc.;

c) spesa intermediata da fondi ed assicurazioni private attivate per lo più tramite accordi sindacali di categoria.

Obiettivi:

a) riassumere le evidenze disponibili in letteratura scientifica sugli effetti del privato nell’assistenza sociosanitaria;

b) produrre un quadro concettuale ( framework) capace di descrivere gli effetti del privato in sanità sul paziente e sull’ecosistema sociosanitario;

c) descrivere le evidenze disponibili per ciascuna delle tre tipologie di investimento privato in sanità per l’Italia e l’Umbria ( come esemplificazione dei dati disponibili per ciascuna regione italiana) rispetto a dimensioni, sviluppo nei processi assistenziali, esiti per il paziente e l’eco sistema socio sanitario.

Materiali e metodi: sono state attivate tre linee di ricerca bibliografica su:

a) revisione sistematiche e studi relativi agli effetti del privato in sanità;

b) report ministeriali e di agenzie nazionali contenenti dati sul fenomeno indagato;

c) quari concettuali capaci di descrivere gli esiti per il paziente e per l’ecosistema sociosanitario.

Risultati:

a) la letteratura scientifica disponibile non evidenzia benefici del privato in sanità né depone per una sua non inferiorità nei confronti della gestione pubblica, dati i riscontri negativi in termini di disequità di accesso alle cure efficaci, sicurezza, qualità assistenziale, costi per i cittadini ed il pagatore, spoliazione delle funzioni assistenziali, centralità della malattia per sostenere il business, concorrenza per risorse scarse quali fondi e personale e noti problemi di regolazione e rispetto di norme e contratti;

b) sulla base di un quadro concettuale sviluppato nel 2017 dall’Imperial College al fine di monitorare gli effetti del privato sulla Copertura Sanitaria Universale e delle risultanze di cui al punto precedente è stato prodotto un quadro concettuale che sintetizza le principali variabili che illustrano gli effetti del privato in sanità rispettivamente per il paziente e per l’ecosistema socio sanitario; in questa sede se ne fornisce una prima applicazione esemplificativa relativa alla regione Umbria;

c) vengono illustrati, per ciascuna tipologia di privato in sanità, sviluppo in Italia e a livello regionale umbro:

- c.1) nel privato accreditato sono documentate crescite maggiori nella assistenza extraospedaliera, dove i settori della diagnostica di laboratorio e strumentale, della specialistica (non solo odontoiatria, ora tutte le branche sono interessate) e l’assistenza residenziale sono appaltati in quota prevalente al privato accreditato sia in Italia che in Umbria; nell’assistenza ospedaliera molte regioni importanti hanno un terzo o più (Lazio, Lombardia,) di strutture private accreditate, in Umbria la percentuale si ferma all’8%;

- c.2) la spesa privata rappresenta in soldoni “la privatizzazione che mette le mani in tasca alle famiglie”; il “prelievo” incide per oltre il 20% della spesa sanitaria totale con costi stimabili pari a circa 70€ pro capite per il circuito pubblico (tickets, intramoenia e differenza nel prezzo di riferimento per i farmaci) mentre il circuito privato drena circa 632 euro a testa (diagnosi, visite, acquisto diretto farmaci e altri dispositivi medici);

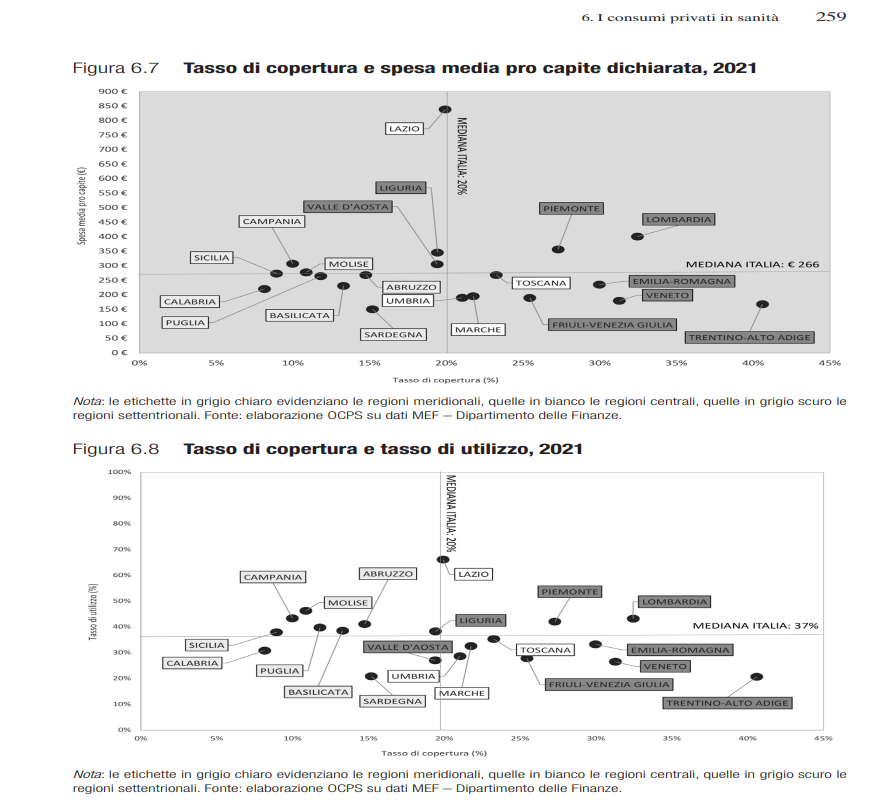

- c.3) la spesa intermediata: nel 2021 con un tasso di copertura di fondi e assicurazioni pari al 20% in Italia e al 21% in Umbria, la mediana della spesa nazionale pro-capite di questa voce è stata pari a 266 € con valori umbri paria circa 200 euro, mentre si arriva a punte di 850 euro pro capite nel Lazio ed a 401 € in Lombardia. Questo settore di spesa privata ha un andamento eterogeneo e alternante legato alle difficoltà a garantire condizioni di profitto stabili, il che sta producendo ulteriori misure statali a garanzia di tale settore, con ulteriore coinvolgimento delle organizzazioni sindacali in tale deriva distruttiva del SSN;

d) le misure degli esiti di salute per il paziente e per l’ecosistema sistematizzate nel quadro concettuale qui proposto, evidenziano le carenze attese in base ai dati di letteratura, mentre mancano ancora i dati relativi al drenaggio di personale e risorse che subisce il nostro SSR per effetto della concorrenza del privato; a ciò va aggiunto che per effetto della trentennale attività di servizio al privato dello stato neoliberista italiano, sono stati imposti al SSN una serie di lacci e laccioli che ne limitato notevolmente la qualità, rendendo “conveniente” per chi può permetterselo il ricorso al privato.

Conclusioni.

Questo studio, misurando sviluppo e criticità del privato in sanità, chiarisce che la convenienza del farvi ricorso è frutto della sregolazione imposta al servizio pubblico per risolvere la quale è necessario tornare a politiche di organizzazione appropriata dell’assistenza e di pianificazione partecipata, data l’evidenza disponibile sulla incapacità del mercato di allocare le risorse e garantire servizi capaci di rispondere equamente ai bisogni di salute e di assistenza.

## Il dibattito sulla Sanità entrerà nel vivo in occasione delle prossime elezioni regionali.

Qui si tratta di capire in tempi brevi se vi è una effettiva disponibilità a ragionare sul piano regionale da parte delle forze politiche che hanno dato vita al Gruppo Tecnico, dando priorità al Comitato regionale per la difesa della Sanità Pubblica,

In questa direzione vanno promosse sinergie per metter questi dati al centro dell’attenzione politica.

Come ipotesi di lavoro potremmo:

- diffondere il rapporto a tutte le organizzazioni (sociali, sindacali e politiche) che si occupano di sanità ed ambiente;

- chiedere interlocuzioni specifiche e prese di posizione per fermare la nociva deriva verso la privatizzazione, stimolare lo sviluppo di monitoraggi dal basso sulla gestione della Sanità ( audit pubblici) al fine di recuperare spazi di partecipazione, fare pressioni sulle direzioni aziendali e sul corpo professionale per contrastare l’ulteriore cessione di servizi e funzioni al privato.

definire un decalogo delle cose importanti da fare per rendere la sanità pubblica di nuovo gratuita, qualitativamente forte e accessibile per chi ne ha bisogno e sottoporlo al dibattito politico……

Il PCI lancerà nei prossimi mesi una campagna nazionale per una legge di iniziativa popolare che abolisca i tickets, iniziando così a rimuovere i lacci ed i laccioli che degradano l’azione del servizio sanitario e obbligano i cittadini a foraggiare il privato in sanità.

Difendere la sanità pubblica significa superare collocazioni ambigue ed ambivalenti nelle organizzazioni dedite a politiche collaterali con le forze politiche neoliberiste.

Questo riguarda in particolare le forze sindacali che appoggiano incessantemente lo sviluppo di fondi e di assicurazioni private: una campagna nazionale di denuncia delle politiche di servizio al privato da parte delle forze sindacali neo-liberiste è a nostro avviso urgente e necessaria.

1) Premessa

# In Umbria si è costituito il Comitato regionale per la difesa della sanità pubblica, composto da forze comuniste (PCI, PAP, PRC TR, ), da associazioni (Casa Rossa Spoleto, Medicina Democratica), sindacati di base (USB) e presenza di rappresentanti della SPI CGIL e singoli cittadini interessati al problema.

In questa cornice è stato attivato un gruppo tecnico di studio e indagine su “Dimensioni, Processi ed Esiti” del privato nella sanità regionale umbra e in Italia, che lavora a questo report / work in progress su dimensioni, processi ed esiti delle principali tre espressioni del privato in sanità:

- il privato convenzionato nell’assistenza ospedaliera, extraospedaliera (territoriale, diagnostica, specialistica) e residenziale;

- la spesa diretta delle famiglie (Out of Pocket) per visite, analisi, farmaci, ricoveri etc;

- la spesa intermediata da fondi ed assicurazioni private attivate per lo più tramite accordi sindacali…

## Per inquadrare il problema è fondamentale tenere presente che:

a) la diffusione del privato in sanità è stata possibile grazie ad una lunga produzione di politiche di servizio al privato messe in campo dallo stato neoliberista e volte a imporre al Servizio Sanitario Nazionale lacci e laccioli, de-finanziamento e scarsità programmata di risorse umane (1), facendo così in modo da renderlo sempre meno accessibile e capace di dare risposte di qualità ai problemi di salute e di assistenza della popolazione e al contempo far apparire “conveniente” l’accesso ai servizi privati, mentre nessun Piano sanitario nazionale degno di questo nome è stato mai approvato per superare le profonde disuguaglianze di salute e di assistenza tra e nelle varie regioni e pianificare un appropriato sviluppo del SSN;

b) non vi è da un punto di vista di popolazione alcuno studio epidemiologico serio che dimostri la “non inferiorità” del privato rispetto ai servizi sanitari pubblici (2);

c) l’aziendalizzazione della sanità ha introdotto logiche di mercato, di efficientismo e di competizione inappropriate per il governo e la gestione di servizi socio sanitari (3) e va superata rapidamente restituendo ai cittadini, agli operatori ed alle istituzioni locali condizioni di partecipazione, confronto scientifico e relazioni istituzionali utili a tutelare la salute delle persone, uscendo da approcci economicisti tanto inappropriati per gestire gli investimenti sociali per la salute quanto dannosi per la salute collettiva.

2) Obiettivi

a) riassumere le evidenze disponibili in letteratura scientifica sugli effetti del privato nell’assistenza sociosanitaria;

b) produrre un quadro concettuale ( framework) capace di descrivere gli effetti del privato in sanità sul paziente e sull’ecosistema sociosanitario;

c) descrivere le evidenze disponibili per ciascuna delle tre tipologie di investimento privato in sanità per l’Italia e l’Umbria rispetto a dimensioni, sviluppo nei processi assistenziali, esiti per il pz. ed l’eco sistema socio sanitario.

3) Metodologia

3.A) Materiali

Sono state attivate tre linee di ricerca bibliografica:

a) su Pub med e Google Scholar per rilevare le pubblicazioni che hanno affrontato la descrizione degli effetti della privatizzazione della sanità negli ultimi 4 anni, dando preferenza a revisioni riguardanti le parole chiave “Health impact”, “health system impact” e “private care”, “private equity”, “ private providers”;

b) sulle produzioni ufficiali di Ministero della salute, Annuario Statistico del SSN 2023 (4) e di agenzie che producono report periodici sul SSN: Rapporto OASI 2023 della Università Bocconi (5), Rapporto CREA 2023 della Università S Raffaele (6), Piano Nazionale Esiti di Agenas (7).

Di conseguenza i dati fanno riferimento per lo più agli anni 2021 e 2022, con alcune stime più recenti, ma in ogni caso con un certo ritardo, abituale in queste fonti, rispetto al periodo attuale;

c) su Pub Med e Google Scholar per rilevare le pubblicazioni relative a “framework” e “impact of private health providers” dal 2000 ad oggi;

Questa ultima linea di ricerca ha fatto emergere numerosi quadri di riferimento per comprendere e valutare l’impatto e la performance dei sistemi sanitari:

– Murray & Frenck nel 2001 (8) si collocano nel dibattito sulle diverse valutazioni politiche date al Rapporto Mondiale sulla Salute dell’OMS del 2000, descritto da alcuni come “assistenza sanitaria alla Karl Marx”, mentre Vincente Navarro l’ha descritto come il portavoce dei “circoli finanziari e politici statunitensi”;

– Handler et al. 2001 (9) propongono un quadro concettuale unificante per il sistema di sanità pubblica come un modo per facilitare la misurazione delle prestazioni del sistema di sanità pubblica, sviluppandolo metodologicamente sulla base del lavoro di Donabedian, costituito da 5 componenti che possono essere considerate in relazione tra loro: macrocontesto, missione, capacità strutturale, processi e risultati.

– Roberts et al. 2003 (10) hanno pubblicato un testo basato sulla loro esperienza nelle “riforme” dell’assistenza sanitaria nell’Africa subsahariana e nel Sud-est asiatico, e volto a orientare anch’esso con propositi “antiideologici” il rapporto mondiale 2000 dell’OMS: la prima metà offre in sette capitoli metodi sistematici per l’analisi dei sistemi sanitari, la seconda parte descrive in cinque capitoli gli strumenti disponibili per cambiare i sistemi sanitari: finanziamento, pagamento, organizzazione, regolamentazione e comportamento.

– Leatherman et al. 2010 (10) sviluppano le proprie considerazioni sull’importanza della qualità delle cure come un elemento chiave per migliorare i risultati sanitari e l’efficienza nel quadro di riferimento dell’Organizzazione Mondiale della Sanità (OMS);

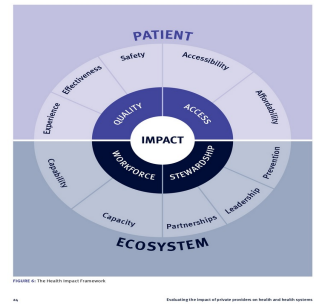

– il gruppo di studio dell’Institute of Global Health Innovation, Imperial College London (12) ha prodotto un “Framework for understanding the impact of private health providers” il cui scopo è dimostrare che vi sarebbe una via per far si che investimenti privati in sanità producano, nonostante l’evidenza disponibile, positivi effetti sulla Copertura Sanitaria Universale. A tal fine gli autori propongono un framework che assembla variabili da monitorare in quanto importanti per il paziente e per il sistema, sintetizzati nella figura 1.

Mentre le variabili che riguardano gli effetti sul paziente trovano riscontro nella letteratura, l’enfasi su alcune variabili relative al potenziale effetto positivo del privato sull’ecosistema (partnership, leadership, capability, capacity) non trovano significative conferme; a sua volta la prevenzione appare sviluppata dai fornitori privati mai in termini di prevenzione primaria ambientale e talora in termini di prevenzione primaria individuale con responsabilizzazione dell’individuo, enfasi su nuove vaccinazioni o prescrizioni di integratori e farmaci, nel complesso rilevando la debolezza epistemologica di tali misure.

3.B) Metodi

Sono state pertanto individuate le seguenti variabili per l’impatto sul paziente e distintamente sull’ecosistema socio sanitario delle prestazioni fornite da operatori privati:

a) nella prospettiva del paziente le variabili più rilevanti (1,2,12)sono:

- la sicurezza;

- l’efficacia clinica;

- l’appropriatezza;

- l’esperienza del paziente;

- l’equita di accesso;

- l’accessibilità economica geografica e culturale;

- la convenienza,

- per quanto riguarda la dimensione della qualità “efficienza”, questa va collocata appropriatamente in stretta relazione con le variabili suddette e ne va rifiutata una declinazione “autistica” in quanto capace di portare a sostituzione dei fini.

b) nella prospettiva dell’ecosistema le dimensioni della qualità dell’assistenza sanitaria che meglio descrivono l’impatto sono tate individuate (1,2, 12) in:

- relazioni del modello assistenziale con salute e malattia: paga la salute o paga la malattia?

- spoliazione delle funzioni del SSR: dall’approccio esteso ai principali determinanti alla sola consulenza specialistica;

- costi reali per il pagatore e per il paziente;

- rispetto norme e contratti;

- riduzione degli standard di personale ed assistenziali nei servizi privati;

- riduzione di fondi e personale per i servizi gestiti direttamente dal pubblico.

In base delle evidenze e valutazioni esposte si assume il quadro concettuale delineato nella fig. 2.

Le variabili sono operazionalizzate in conformità con quanto riportato nelle tabelle 1 e 2 rispettivamente per gli esiti relativi al pz e per quelli relativi all’ecosistema socio sanitario

Tabella 1: misure e parametri per le variabili che descrivono gli effetti del privato sulla qualità dell’assistenza erogata al paziente

| Variabile | Processi da monitorare | Parametri |

| Sicurezza | – Uso di linee guida di pratica clinica riconosciute e basate sull’evidenza, come le liste di controllo; linee guida per la prevenzione e il controllo delle infezioni (17,18) – Sistemi di segnalazione delle incidenze e degli eventi avversi Livelli di personale sicuri, rapporti di personale clinico stabiliti in base alle esigenze (20, 21) – Verifica delle qualifiche professionali del personale (22) | Tasso di mortalità chirurgica (19) % complicazioni post-chirurg.(19) – Rapporto di sicurezza del personale presente o assente (22) Qualifiche professionali garantite o meno |

| Efficacia | Effetti negativi delle prestazioni per la salute del paziente (Agenas, 23) | Mortalità a 30GG dal ricovero/STD |

| % di riammissione/STD | ||

| % di reintervento/STD | ||

| Comunicazione trasparente dei dati di efficacia | SI/NO | |

| Appropriatezza | Livello organizzativo, tempistica, prestazioni e presenza di qualifiche professionali cui da luogo la presa in carico | Varia per ciascun settore |

| Accessibilità | Distribuzione territoriale aree non urbane | Mappatura della accessibilità con trasporti pubblici entro 30 minuti dalla residenza |

| Telemedicina | SI/NO | |

| Disponibilità servizi di genere | SI/NO | |

| Disponibilità di mediatori culturali | SI/NO | |

| Congruità orari di apertura | (varia per tipologia di servizio e di utenza) | |

| Convenienza | Convenienza complessiva | differenziale pesato su costi (30%), tempi di accesso (50%) e distanza da domicilio (20%) tra il servizio privato ed uno pubblico di riferim. |

| Scarto tra costi per accesso al pubblico e costi per accesso al privato | ||

| Esperienza | Esistenza di indagini sulla soddisfazione dei pz | SI/NO |

| Procedura di reclamo visibile | SI/NO | |

| – Politiche chiare per ottenere il consenso informato del paziente | SI/NO | |

| Rappresentanti dei pazienti invitati alle riunioni del consiglio di amministrazione | SI/NO |

Tabella 2: misure e parametri per le variabili che descrivono gli effetti del privato sull’ecosistema socio sanitario

| Variabile | Processi da monitorare | Parametri |

| Paga la salute o paga la malattia | Il fornitore di assistenza ha interesse che ci siano più persone malate o più persone sane? | A: paga la malattia; B: paga la salute |

| Spoliazione delle funzioni del SSR | Modalità ordinarie presa in carico Esistenza protocolli con ente locale, servizi sociali, | Singola visita specialistica (–), valutazione multidisciplinare (+), interv. terapeutico integrato (++) |

| Costi reali per il paziente | OOP per prestazione e per ciclo di cura | In euro |

| Costi reali per il SSR | Tariffe riconosciute negli accordi contrattuali e differenza con gestione diretta | In Euro |

| Rispetto di norme e contratti | Violazioni rilevate di norme e contratti | Indagini NAS, ispettorato lavoro e segnalazioni dei sindacati |

| Riduzione degli std di personale ed assistenziali | Confronto tra std personale previsti nelle linee guida e quelli realmente operanti nel servizio per ciascuna tipologia di figura professionale e per le unità valutative mutidisciplinari | Std 100% |

| Riduzione di fondi e personale per i servizi gestiti direttamente dal pubblico | – Incidenza della spesa per il privato convenzionato sul totale della spesa sanitaria pubblica per settore assistenziale e nel complesso | % |

| – Limiti alle iniziative di reclutamento nel settore pubblico | Descrizione | |

| – Sottrazione di risorse umane dal settore pubblico | Descrizione | |

| – Assunzione di personale dall’estero | Descrizione |

4) Risultati

4.A) Evidenze disponibili in letteratura

Facendo riferimento alle pubblicazioni rilevate su Pub med, una revisione sistematica pubblicata nel 2023 da Borra a et al (19) ha esaminato in vari contesti i trend della proprietà di servizi sanitari da parte di fondi privati di investimento, rilevando che questo tipo di proprietà:

- è in rapido aumento soprattutto nelle strutture per anziani, negli ospedali e nella specialistica (dermatologia, oculistica, ortopedia);

- è stata associata a riduzione dei livelli di personale infermieristico o al passaggio a un mix di competenze infermieristiche nelle strutture per anziani;

- non sono stati identificati impatti positivi consistenti di questo tipo di proprietà sulla qualità dell’assistenza sanitaria;

- tra le misure di risultato, è stata associata in modo più consistente a aumento dei costi per i pazienti o gli enti pagatori. Inoltre, è stata associata a impatti da misti a dannosi sulla qualità dell’assistenza;

A causa della prevalenza di pubblicazioni relative agli USA ed al connesso rischio di distorsione, secondo gli autori le conclusioni potrebbero non essere generalizzabili a livello internazionale.

De Falco et al (20) al hanno studiato gli effetti sui diritti umani della presenza crescente di attori privati nell’assistenza sanitaria, osservando come questi possono produrre sovrainvestimenti nei servizi medici che offrono maggiori profitti a svantaggio di o con sottoinvestimenti nei settori come la prevenzione, la medicina di famiglia o i servizi di emergenza di cui beneficiano quote più ampie di popolazione ma producono pochi profitti; questi AA concludono che il coinvolgimento di attori privati nel finanziamento, nella fornitura e nella governance dell’assistenza sanitaria contribuisce alla disuguaglianza economica.

Harris E (21) in una revisione sistematica che ha esaminato 55 studi condotti in 8 differenti Paesi rileva che i fondi privati hanno impiegato i risparmi degli investitori in modo crescente per comprare servizi sanitari e rivenderli dopo 3-7 anni, realizzando cospicui profitti, mentre hanno prodotto costi più alti per pazienti e pagatori.

Una revisione degli effetti sul paziente e sul sistema sanitario degli investimenti privati in sanità condotta da Wadge et al (12, op cit) nel quadro di un gruppo di studio dell’Institute of Global Health Innovation, Imperial College London ha evidenziato che:

- in molti Paesi la crescita del settore privato è stata associata a costi elevati e bassa efficienza;

- è dimostrato che alcuni fornitori del settore privato offrono un’assistenza di qualità inferiore.

- la regolamentazione dei fornitori del settore privato può essere più difficile e costosa di quella del settore pubblico.

- l’offerta privata è spesso meno accessibile e conveniente e aumenta le disuguaglianze escludendo i poveri e i marginali, un gruppo che tende a includere in modo sproporzionato donne e ragazze.

- il settore privato è in concorrenza diretta con i servizi sociosanitari pubblici per quello che spesso è un bacino di forza lavoro ridotto.

Lo stesso gruppo di studio ha prodotto un “Framework for understanding the impact of private health providers” ai nostri fini di rilevante interesse e che viene commentato in modo approfondito nelle sezioni successive.

Goodair e Reeves (2, op cit) in una revisione pubblicata recentemente su Lancet esaminano gli effetti della privatizzazione dei servizi sanitari sulla qualità delle cure, rilevando che “Nessuno studio di questa revisione ha riscontrato che l’aumento della privatizzazione corrisponda a migliori risultati sanitari per i pazienti…..

Come minimo, la privatizzazione della sanità non ha quasi mai avuto un effetto positivo sulla qualità delle cure.

Ma anche l’esternalizzazione non è benevola, perché può ridurre i costi, ma sembra farlo a spese della qualità delle cure.

Nel complesso, la nostra revisione fornisce prove che mettono in discussione le giustificazioni per la privatizzazione dell’assistenza sanitaria e conclude che il supporto scientifico per un’ulteriore privatizzazione dei servizi sanitari è debole.”

Sulle dimensioni negli Stati Uniti del processo di finanziarizzazione che supporta lo sviluppo del privato in Sanità Bruch JD, Roy V, Grogan CM (22) osservano che “…la politica sanitaria riguardo a qualità, equità e costi deve fare i conti con l’influenza emergente del settore finanziario all’interno del sistema sanitario… e in cui i mercati finanziari hanno per obiettivo la crescita dei profitti a breve termine e la distribuzione di questa crescita ad attori finanziari esterni agli enti sanitari”.

4.B) Dimensioni in Umbria di ciascuna tipologia del privato in sanità

4.B.1) Dimensioni della spesa sostenuta dal Servizio sanitario per i servizi sanitari privati convenzionati (4, 5).

Complessivamente in Italia e rispettivamente in Umbria nel 2022:

- la spesa totale del SSN per l’assistenza privata accreditata è stata pari al 17,5% e al 8,6% (valore nazionale più basso) con picchi del 25,5% in Lazio e del 24,3% in Lombardia il che tradotto in Euro pro capite corrisponde a a 414 euro per l’Italia e 214 per l’Umbria con punte di 587 euro in Lombardia e 576 in Lazio;

- per l’assistenza ospedaliera accreditata si sono spesi 151 e 47 euro (266 nel Lazio e 231 nella Lombardia);

- per l’assistenza specialistica accreditata si sono spesi 88 e 34 euro (147 in Campania, 116 in Lombardia, 104 nel Lazio);

- per la riabilitazione 29 e 12 euro (64 in Liguria, 0 in Emilia Romagna);

- per le restanti prestazioni accreditate 145 e 121 euro, con punte di 233 in Lombardia.

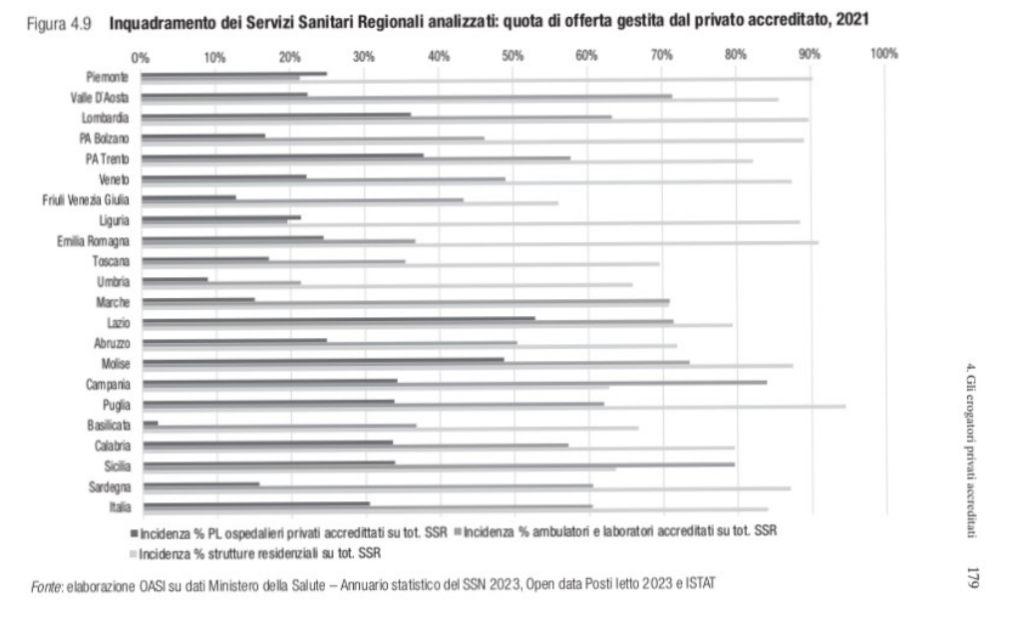

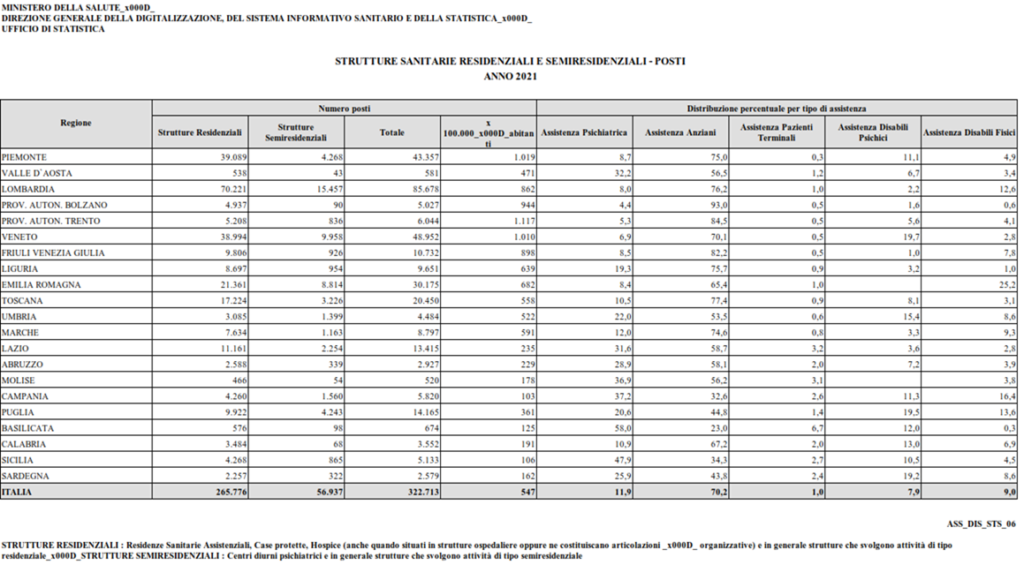

L’analisi spaziale evidenzia una certa eterogeneità nei livelli di sviluppo del privato accreditato quanto ai posti letto ed alle strutture accreditate rispettivamente in Italia ed in Umbria:

- i posti letto ospedalieri convenzionati sono pari al 32% ed al 9 %, con picchi del 52% nel Lazio e del 37% in Lombardia;

- per gli ambulatori e laboratori accreditati al 60% ed al 22%, con picchi del 83% in Campania, dell’80% in Calabria, del 70% nel Lazio e del 62% in Lombardia…

- per le strutture residenziali al 84% ed al 65%, con picchi del 95% in Campania, del 90% in Lombardia e Piemonte, mentre il valore più basso si riscontra nel Friuli con il 55%…

In termini di trend temporale dal 1998 al 2021 si sono avuti i seguenti valori percentuali, Italia e Umbria:

- % totale strutture private accreditate: Italia dal 39% al 56%, Umbria dal 15% al 33% ( Lombardia dal 34 al 70%) ;

- ambulatori e laboratori: Italia dal 49% al 60%, Umbria dal 15 al 21% ( Campania 84%);

- strutture residenziali: Italia dal 50% all’84%, Umbria dal 37% al 66% (95% in Puglia, 90% in Lombardia);

- strutture semiresidenziali: Italia dal 30% al 71%, Umbria dallo 0% al 31% (91% Puglia, 83% Lombardia).

Nel complesso emerge che in Italia lo sviluppo del privato accreditato raggiunge nel 2021/22 uno sviluppo rilevante nell’assistenza ospedaliera ( un terzo dei posti letto) che diventa maggioritario se si considerano ambulatori e laboratori per divenire la norma nelle strutture residenziali e semi residenziali, seguendo un trend notevole di crescita dal 1998 al 2022.

L’Umbria per le sue caratteristiche di regione poco popolata e quindi di minore interesse per investimenti privati e a forte governo pubblico nella prima fase di costituzione del SSN, per la parte ospedaliera offre tuttora una assistenza in gran parte pubblica mentre ha invece fatto crescere il privato accreditato soprattutto nelle strutture residenziali e semiresidenziali, nonché nei laboratori ed ambulatori territoriali, mostrando ancora forti differenze rispetto ai valori di altre regioni e nazionali.

Ne consegue che per lo specifico di questa regione occorre battersi per fermare lo sviluppo del privato accreditato i cui servizi sono più onerosi per il SSN rispetto alla gestione diretta, hanno problemi di qualità assistenziale, di difficile verifica di norme e contratti e di competizione per il personale, un risorsa sempre più scarsa con il SSR: convenzionare una struttura privata in molti casi significa vedersi sottrarre personale qualificato da servizi già esangui e risorse da casse sempre più vuote di quanto sarebbe necessario..

4.B.2) Dimensioni della spesa sanitaria sostenuta direttamente dalle famiglie (5,6)

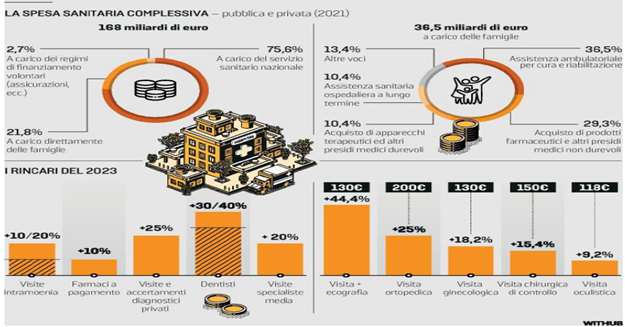

Nel 2021 su una spesa sanitaria totale di 168 mld di €, 75,8% era a carico del SSN (valore che include la quota che va al privato accreditato) il 21,8% a carico delle famiglie cui la privatizzazione “mette le mani in tasca”, il 2,7 è spesa intermediata da fondi integrativi e assicurazioni.

La quota varia a seconda delle voci che vengono incluse nel calcolarla: il Rapporto OASI 2023 chiarisce che la spesa OOP delle famiglie potrebbe oscillare intorno ad un valore centrale di 41, 4 mld € considerandovi la spesa per consumi finali delle famiglie sul territorio economico (include parte dei rimborsi da assicurazione) e:

a) può scendere gradatamente prima a 36,7 mld se si considera la spesa diretta delle famiglie residenti in Italia ed all’estero, poi a 33,7 mld se si tolgono dal computo i 3 mld per ticket su specialistica e farmaceutica (trattandosi di partecipazione obbligatoria questa può essere equiparata ad una tassazione), poi a 29,4 mld € se si tolgono 4,3 mld di detrazioni e deduzioni, per arrivare a 25,8 mld di € se si tolgono dal computo 3,6 mdl di spesa per assistenza in RSA;

b) può salire gradatamente fino a 42,2 mld di € se si aggiungono 0,7 mld per la componente non assicurativa dei fondi assicurativi e degli enti assistenziali, poi a 46,8 mld se si aggiungono i 4,6 mld spesi per integratori, omeopatici ed erboristici, fino ad arrivare a 49,4 mld se si aggiungono i 2,6 mld di € spesi per assistenza ai disabili ed anziani a domicilio e/o in casa di cura.

Assumendo il valore centrale sopra riferito come spesa diretta a carico delle famiglie il 36,5% va all’assistenza ambulatoriale per cura ( rilevante il ruolo delle cure dentali) e riabilitazione, 29,3% per acquisto prodotti farmaceutici ed altri presidi sanitari non durevoli, il 10,4 per l’acquisto di apparecchi terapeutici ed altri presidi durevoli, il 10,4 per assistenza sanitaria ospedaliera e i ricoveri in lungodegenza ed il restante 13,4% per altre voci per un totale medio pro capite in Italia di 624 €.

Secondo il gruppo di studio GIMBE nel 2022 la spesa OOP è cresciuta di ulteriori 64 € a famiglia.

# Mancando il dato regionale una prima stima del potenziale peso per l’Umbria si può ottenere applicando il rapporto (pop. Italia 2023/ pop umbra 2023) uguale a 68,9.

Analizzando la spesa sanitaria privata drenata da ciascun circuito di offerta secondo il Rapporto OASI 2023:

a) il circuito pubblico drena 4,1 mld a livello nazionale, pari ad una prima grossolana stima di 59,5 milioni di € per l’Umbria a sua volta pari a circa 70€ pro capite di €:

- di cui 2,6 mld (di cui 37,7 milioni per l’Umbria, circa 44 € pro capite) per ticket su servizi;

- 1,5 mld per ticket, pari a 21,7 milioni per l’Umbria – circa 25 Euro procapite –

- 1,1 mld per il costo dell’intramoenia e la differenza nel prezzo di riferimento per i farmaci pari a 16 milioni di € per l’Umbria, pari a 18,6 € pro capite

- 1,5 mld sui beni, pari a 21,7 milioni per l’Umbria – 25 € pro capite, di cui 0,4 per ticket ( pari a 5,8 milioni di € per l’Umbria paria circa 6, 7 € a testa) e 1,1 mld per intramoenia e differenza prezzo di riferimento, pari per l’Umbria 16 milioni di Euro, aria circa 18, 6 € a testa;

b) il circuito privato drena 37,4 mld di cui 542 milioni di euro per l’Umbria, pari a circa 632 euro a testa, divisi in:

- 23,6 mld per servizi pari a 342,5 milioni di € paria 398 € pro capite;

- 13, 9 per beni pari a 201,7 milioni di € per l’Umbria, pari a 234 € a testa.

4.B.3) Dimensioni della spesa sanitaria intermediata da fondi integrativi e assicurazioni (5,6)

# Nel 2021 con un tasso di copertura di fondi e assicurazioni pari al 20% in Italia e al 21% in Umbria, la mediana della spesa nazionale pro-capite di questa voce è stata pari a 266 € con valori umbri paria circa 200 euro, mentre si arriva a punte di 850 euro pro capite nel Lazio ed a 401 € in Lombardia.

Secondo il Rapporto OASI 2023 i valori della spesa sanitaria intermediata da fondi e assicurazioni fanno emergere un dato variegato nelle varie regioni e non correlato con il tasso di copertura, né evidentemente con il reddito pro capite. La Sardegna è quella con la spesa pro capite più bassa (151 euro) e la Lombardia quella con la spesa più elevata (401 euro). Si alternano in mezzo regioni settentrionali, centrali e meridionali. La Campania, ad esempio, presenta una spesa media pari a 307 euro, superiore a regioni come Toscana (268 euro), Emilia-Romagna (235 euro) e Veneto (180 euro).

Una potenziale spiegazione potrebbe essere individuata nelle aree di uso delle coperture, con regioni «basso-spendenti» come Sardegna e Veneto in cui le coperture potrebbero essere maggiormente destinate a finanziare servizi ambulatoriali, e regioni «alto-spendenti» come Lazio e Lombardia in cui potrebbe essere più frequente l’utilizzo delle coperture per spese di ricovero.

## Quanto al tasso di utilizzo delle polizze il valore mediano italiano è del 37%, quello umbro è circa del 30%, con valori che vedono sempre il Lazio come outliner con un tasso di utilizzo del 65% circa mentre la Lombardia si colloca sopra il 40%. In questo caso emerge invece una moderata correlazione negativa tra tasso di copertura e tasso di utilizzo del fondo. Emerge infatti come le regioni meridionali, pur essendo caratterizzate da tassi di copertura della popolazione inferiori, abbiano tassi di utilizzo delle coperture mediamente superiori rispetto alle regioni centrali e settentrionali.

La regione con il tasso di utilizzo maggiore (tolto il Lazio) risulta essere il Molise (46%), seguita da Lombardia (43%) e Campania (43%).

Il dato può essere interpretato alla luce della maggiore prevalenza al nord di coperture derivanti dai contratti nazionali, caratterizzati notoriamente da un minore livello di consapevolezza degli assistiti, rispetto alle coperture aziendali, relativamente più diffuse nelle regioni meridionali (si pensi ad esempio alle coperture previste dai grandi gruppi bancari, i cui dipendenti sono distribuiti uniformemente sul territorio nazionale).

Secondo il rapporto OASI 2023 ( Bocconi) “….in sostanza la sanità integrativa appare “in mezzo al guado”, stretta tra gli allarmi sulla sostenibilità, il superamento della soglia del 100% nel rapporto sinistri-premi registrato nel 2021 ( per ora rientrati) e i passaggi che ancora rimangono da affrontare per un definitivo consolidamento della sanità integrativa come secondo pilastro del nostro sistema:

- una base contributiva in diminuzione per via dell’invecchiamento della popolazione e conseguente uscita dal mondo del lavoro dei settori più densi di forza lavoro;

- spazi limitati per aumenti nelle contribuzioni in un contesto di basse retribuzioni e di sforzi tesi a diminuire il cuneo fiscale;

- disparità territoriali nella copertura e nei consumi

- dipendenza da politiche di compressione dei margini degli erogatori.

Nel definire le condizioni per la sostenibilità di questo settore il Rapporto OASI individua la necessità di combinare una maggiore disponibilità di risorse a un sistema di regole che:

- ne delinei un preciso posizionamento nel quadro di un sistema universalistico;

- definisca le aspettative degli assistiti

- chiarisca il rapporto tra contributi e benefici

- e intervenga sui rapporti di forza tra soggetti assicuratori, enti responsabili delle coperture e mondo degli erogatori, pubblici e privati” ( il che può essere letto anche come una minaccia, che al momento attuale gli investitori privati hanno ancora pochi e incerti profitti, il che li scoraggia…)”.

4.C) Sviluppo attuale nei principali processi assistenziali (4)

Le tabelle evidenziano lo sviluppo del privato accreditato in Italia e nelle varie regioni nei principali gruppi di processi assistenziali per ospedaliera, extraospedaliera e residenziale.

Per chi voglia entrare più nel dettaglio l’Annuario del Ministero della salute offre informazioni sui posti in strutture residenziali e semiresidenziali presenti in ogni regione e in Italia in rapporto a 1000 residenti (figura successiva), con un contenuto informativo piuttosto relativo dato che il conteggio delle strutture sic et simpliciter si presta a bias importanti e si sommano strutture pubbliche e strutture private accreditate.

# Per il resto mancano informazioni di dettaglio regionale su altri processi assistenziali, al cui riguardo si può notare che:

a) per quanto riguarda la prevenzione:

- nei luoghi di lavoro si basa su valutazioni di rischio e valutazioni di danno affidate alla parte padronale con il dlgs 626/94, che ha posto fine ad una fase in cui la valutazione dei rischi e dei danni veniva realizzata dai Servivi di Tutela della salute nei luoghi di lavoro; i risultati in termini di morti sul lavoro sono sotto gli occhi di tutti.

- nell’ambiente si basa su una distinzione tra chi misura ( ARPA) e chi valuta il rischio per la salute (Dip Prevenzione ASL) che produce raramente interventi reali di prevenzione primaria ambientale, e lascia ai produttori di rischio grande libertà nell’inquinare aria, acqua, suolo e alimenti, come documentano lo stato delle falde profonde e superficiali, la qualità dell’aria dove i livelli di PM10 e 2,5 sono superiori di gran lunga ai limiti OMS e purtroppo i biomonitoraggi evidenziano presenze di miscele di cancerogeni ed interfenti endocrini nei corpi di mamme e bambini di campioni europei, con i giovani che hanno in corpo soprattutto inteferenti endocirni legati alal diffusioen delle plastiche mentre gli anziani più sono contaminati da metalli pesanti e pesticidi;

- la prevenzione primaria individuale ha invece grande sviluppo sia per quanto riguarda l’educazione alla salute, concentrata sui fattori di rischio individuali che hanno sicuramente un ruolo importante nel determinare lo stato di salute delle persone, sia per quanto riguarda le vaccinazioni dove però vi è un forte conflitto di interessi legato alle pressioni esercitate dalle case farmaceutiche per somministrare alla popolazione un numero di vaccini molto elevato, che si avvale di approcci fordisti nel definire il calendario vaccinale;

- sugli alimenti viene affidata a processi di autovalutazione del produttore, quindi il controllo come per le tipologie di prevenzione sopra richiamate soffre di intrinseco conflitto di interesse e ci si affida alla sua buona coscienza;

b) tutta l’assistenza fornita da Medici di medicina generale e Pediatri di libera scelta è una forma di privato accreditato che copre il 100% dell’offerta e pone rilevanti problemi di governo dato che ogni medico inserito nella convenzione è “one man company” con problemi rilevanti di aggiornamento, capacità di recepire gli sviluppi della normativa, problemi rilevanti a rispondere a situazioni critiche come si è visto in pandemia con rischi reali per gli stessi esercenti la professione su cui ricade l’onere di attrezzarsi per sostenerle; sul piano operativo il coordinamento di tali professionisti è difficile e affidarne l’autogoverno agli stessi non garantisce dalla autodefinizione degli obiettivi assistenziali che risultano talora distanti dai bisogni reali della popolazione, mentre debole è l’effetto di qualificazione della domanda, un compito essenziale di tale livello assistenziale;

c) alcune forme di assistenza delicate come quella consultoriale, la salute mentale, l’assistenza materno infantile – a fronte di una domanda di salute e di assistenza complessa ed una risposta parimenti complessa in quanto basata su ampie integrazioni con altri servizi di territorio – sono notevolmente impoverite in personale, strumentazioni, percorsi assistenziali offerti talchè spesso si riducono ad ambulatori mono specialistici e producono un effetto di spoliazione della risposta, riducendone l’efficacia;

d) il livello di privatizzazione della diagnostica strumentale e di laboratorio e della specialistica è tale da indicare una perdita di controllo del pubblico su due funzioni fondamentali per fare diagnosi in tempi appropriati e per indirizzare il cittadino lungo percorsi terapeutico assistenziali integrati, bisogni che sono maggioritari nella attuale condizione epidemiologica che vede prevalere malattie cronico degenerative che richiedono prese in carico cui una pur costosa prestazione privata offre poco. Si tratta di due settori chiave sia per disarticolare il servizio sanitario pubblico sia per dimostrare la inferiorità palese dell’assistenza privata da un punto di vista di popolazione, settori che sono implosi con la sindemia, per le carenze crescenti di personale nel post covid, per la gestione difficile delle liste di attesa nel corso di una epidemia e per l’effetto parassitario della libera professione, senza dimenticare che il privato produce iperprescrizione e livelli crescenti di domanda inappropriata sono collegati con lo sviluppo dell’offerta privata: in sostanza un doppio nodo scorsoio al collo del Servizio sanitario;

e) per l’Urgenza Emergenza in Umbria l’offerta è tutta pubblica ma risente di riduzioni di personale e di standard nei territori periferici e di carenze nell’assistenza territoriale che portano a punte di accesso ai PS difficili da gestire con le attuali risorse; il sistema di triage comporta per i casi meno gravi ritardi nella presa in carico attualmente umilianti e gravidi di effetti negativi sulla salute (l’anziano fragile che attende oltre certi periodi al pronto soccorso, si dissocia….) che possono essere risolti attivando le risorse rappresentate dalle unità territoriali di medicina generale (che potrebbero così trovare impieghi più utili per i cittadini di quanto avviene attualmente) e dal servizio di continuità assistenziale;

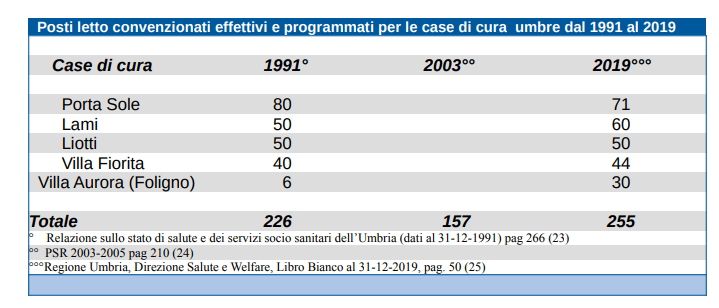

f) per l’assistenza ospedaliera convenzionata in Umbria i dati ufficiali pubblicati nel tempo dalla Programmazione sanitaria regionale permettono di ricostruire l’evoluzione strutturale e programmatica del privato accreditato come evidenzia la tabella seguente:

La tabella evidenzia i seguenti fatti:

- le cinque case di cura private avevano 226 posti letto convenzionati al 31-12-1991;

- secondo il Piano sanitario regionale 2003 – 2005 questa dotazione doveva ridursi a 157, accompagnando proporzionalmente la riduzione dell’offerta pubblica ospedaliera per permettere di investire risorse sull’assistenza territoriale; il PSR 2009-2011 non è intervenuto sull’assetto dei posti letto ospedalieri confermando le previsioni del PSR 2003-2005 che quindi sono disattese non essendo ancora stato approvato un nuovo PSR;

- al 31-12 2019 la dotazione di pl delle case di cura convenzionate sale a 255 pl, il che significa che si è operato in violazione della programmazione sanitaria regionale, per cui il “pubblico” ha tagliato i propri posti letto ma non ha toccato quelli del privato convenzionato, anzi, li ha seppur di poco, potenziati, dimostrazione pratica delle politiche pubbliche di servizio al privato che guidano l’operatività pratica di chi governa l’Umbria da vent’anni;

- mentre nel servizio pubblico la razionalizzazione ha insistito fin dal 1985 a chiudere gli ospedali con meno di 120 posti letto, le case di cura private convenzionate continuano ad avere convenzioni pur collocandosi sotto questa soglia di “efficienza” che vale però solo per il pubblico e non per il privato. Peraltro a tutt’oggi il basso numero di posti letto è una caratteristica nazionale delle case di cura come emerge dal Rapporto OASI 2023 e dovrebbe essere oggetto di attenzione da parte di un legislatore serio, proprio in quanto operano in regime di convenzione e non in regime privato e quindi la convenzione dovrebbe puntare a avere accordi con strutture che raggiungano dimensioni atte a produrre competenza clinica.

g) assistenza riabilitativa: per la funzione riabilitazione e lungodegenza sono previsti in Umbria 418 posti letto di cui 31 per il privato convenzionato. Va osservato come anche in questo caso le dimensioni del privato convenzionato in Umbria sulla carta siano esigue rispetto a quanto accade nelle altre regioni in cui la riabilitazione è una funzione sostanzialmente appaltata al privato convenzionato e a quello puro.

In conclusione possiamo osservare che l’analisi dei processi sullo sviluppo del privato in Sanità sarebbe incompleta se non si accompagnasse ad una seria analisi parallela delle politiche pubbliche di servizio al privato che non solo introducono lacci e laccioli per i servizi pubblici, ma disseminano al loro interno anche modelli funzionali privatistici, grazie alla aziendalizzazione.

Questo significa che il Gruppo Tecnico in prospettiva dovrà essere in grado di esaminare in modo più approfondito la “Privatizzazione da aziendalizzazione”, cioè analizzare lo sviluppo di modelli assistenziali basati su approcci fordisti e/o su logiche efficentiste, come ad esempio nell’assistenza residenziale dove si segue il principio di concentrare a vita persone con lo stesso problema, il che produce certo economie di scala utili per gestori pubblici e privati, ma chi è contento di essere obbligato a vivere solo con persone che hanno il suo stesso problema? Il principio di diluizione per la residenzialità e la semi residenzialità dovrebbe essere la prima opzione in quanto potrebbe offrire una migliore qualità delle vita…

4.D) Esiti di ciascuna tipologia del privato per il paziente e l’ecosistema sociosanitario

In questo caso forniamo a partire dalle tabelle 1 e 2 della sezione Metodologia una prima ricostruzione delle evidenze disponibili sugli effetti per il paziente e per l’ecosistema socio sanitario delle tre principali forme del privato in sanità.

4.D.1) Privato Accreditato

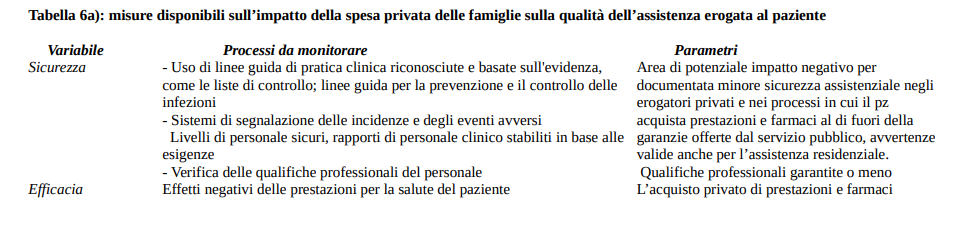

In questa sede vengono presentati i dati disponibili per il privato accreditato nell’assistenza ospedaliera in Umbria. In corsivo nella colonna Parametri disponibili le informazioni da acquisire tramite accesso agli atti o rapporti sindacali.

Tabella 5a: misure disponibili per gli effetti del Privato Accreditato sulla qualità dell’assistenza erogata al paziente

| Variabile | Processi da monitorare | Parametri disponibili |

| Sicurezza | – Uso di linee guida di pratica clinica riconosciute e basate sull’evidenza, come le liste di controllo; linee guida per la prevenzione e il controllo delle infezioni – Sistemi di segnalazione delle incidenze e degli eventi avversi Livelli di personale sicuri, rapporti di personale clinico stabiliti in base alle esigenze (20, 21) – Verifica delle qualifiche professionali del personale (22) | Valutazioni Agenas: a) chir. Ortopedica: 3/5 alta qualità, 1/5 bassa qualità, 1/5 media qualità; tutte sotto i 120 pl (7) Da acquisire: a) Previsioni accordi contrattuali e loro rispetto: Linee guida, Rapporto di sicurezza del personale, Garanzie qualifiche professionali garantite |

| Efficacia | Effetti negativi delle prestazioni per la salute del paziente (Agenas, 23) | Reintervento dopo 6 mesi per artroscopia ginocchio: Lami RR 1,86, p=0,08 (7) |

| Comunicazione trasparente dei dati di efficacia | SI | |

| Appropriatezza | Livello organizzativo, tempistica, prestazioni e presenza di qualifiche professionali cui da luogo la presa in carico | Da acquisire ( anche per il pubblico) valutazioni sull’appropriatezza del ricorso ad impianti protesici per tariffa premiante l’iperprescrizione |

| Accessibilità | Distribuzione territoriale aree non urbane | Tutti gli interventi sono riconducibili a prestazioni programmate |

| Telemedicina | ||

| Disponibilità servizi di genere | Da acquisire | |

| Disponibilità di mediatori culturali | Da acquisire | |

| Congruità orari di apertura | SI | |

| Convenienza | Convenienza complessiva | Il paziente non paga nulla; |

| Scarto tra costi per acceso al pubblico e costi per accesso al privato | Da acquisire analisi tariffe riconosciute in confronto a costi reali nel servizio pubblico | |

| Esperienza | Esistenza di indagini sulla soddisfazione dei pz | Da acquisire |

| Procedura di reclamo visibile | “ | |

| – Politiche chiare per ottenere il consenso informato del paziente | “ | |

| Rappresentanti dei pazienti invitati alle riunioni del consiglio di amministrazione | “ |

Tabella 5.b: misure disponibili sugli impatti del Privato Accreditato sull’ecosistema socio sanitario

| Variabile | Processi da monitorare | Parametri |

| Paga la salute o paga la malattia | Il fornitore di assistenza ha interesse che ci siano più persone malate o più persone sane? | A: paga la malattia, come in tutte le prestazioni retribuite a tariffa e non aglobal budget |

| Spoliazione delle funzioni del SSR | Modalità ordinarie presa in carico Esistenza protocolli con ente locale, servizi sociali, | Una quota degli interventi di protesica richiede supporto nel post intervento. Da acquisire procedura base nel pubblico e quella prevista negli accordi contrattuali |

| Costi reali per il paziente | OOP per prestazione e per ciclo di cura | Per l’intervento nulla. Da acquisire costi post intervento per ass. domiciliare. |

| Costi reali per il SSR | Tariffe riconosciute negli accordi contrattuali e differenza con gestione diretta | Da acquisire |

| Rispetto di norme e contratti | Violazioni rilevate di norme e contratti | Da acquisire Indagini NAS e ispettorato lavoro e segnalazioni sindacati |

| Riduzione degli std di personale ed assistenziali | Confronto tra std personale previsti nelle linee guida e quelli realmente operanti nel servizio per ciascuna tipologia di figura professionale e per le unità valutative mutidisciplinari | Da acquisire segnalazioni sindacali e ev report sui controlli del servizio pubblico |

| Riduzione di fondi e personale per i servizi gestiti direttamente dal pubblico | – Incidenza della spesa per il privato convenzionato sul totale della spesa sanitaria pubblica per settore assistenziale e nel complesso | 8,6% nel 2022 (vedi sezione Dimensioni privato accreditato) |

| – Sottrazione di risorse umane dal settore pubblico | Report giornalistici su abbandono delle strutture pubbliche da parte di operatori che vanno al privato accreditato da verificare | |

| – Assunzione di personale dall’estero | No |

4.D.2) Spesa privata delle famiglie

In Umbria la spesa privata riguarda soprattutto l’assistenza extraospedaliera per cui si acquistano in base ad una serie di circostanze prestazioni di diagnostica di laboratorio e strumentale, visite specialistiche (con rilevanza dell’assistenza odontoiatrica) e farmaci, facendosi guidare da criteri e garanzie di qualità molto eterogenei, mentre le compartecipazione alla assistenza semiresidenziale e residenziale sono meno episodiche e più strutturate.

Le misure di esito in questi settori assistenziali sono scarse e riguardano soprattutto eventi come le ospedalizzazioni evitabili, dove però manca l’informazione sul tipo di assistenza che ha prodotto l’evento evitabile.

Per questi motivi qui si fa riferimento alle evidenze attese in base alla letteratura e non in base a misure specifiche per l’Umbria.

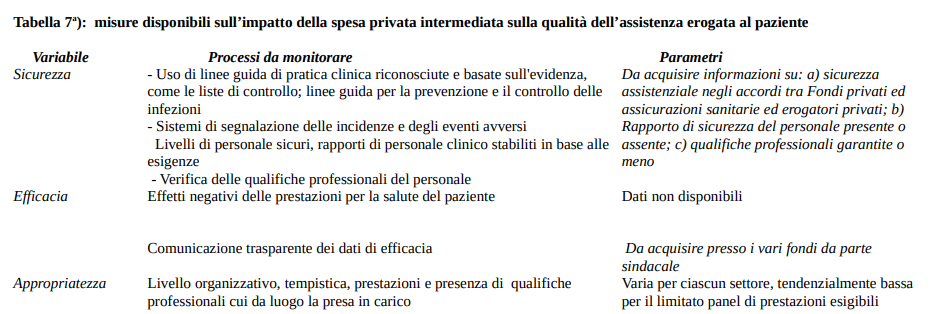

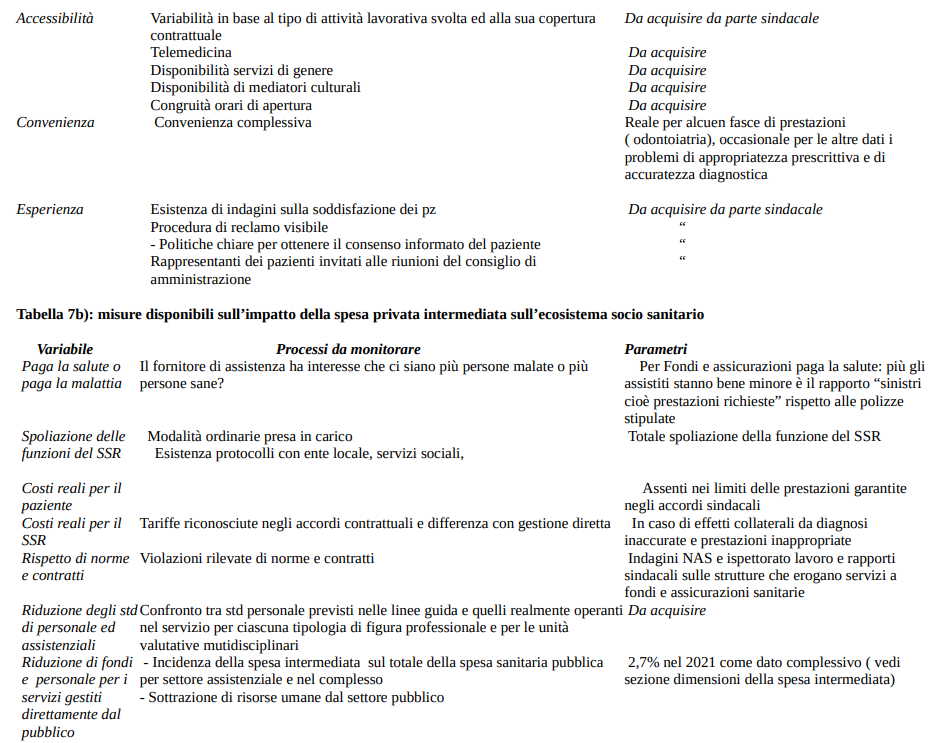

4.D.3) Spesa privata intermediata

Nel caso dell’Umbria la spesa privata intermediata riguarda prestazioni diagnostiche e specialistiche (odontoiatria)

## Nel complesso questa sezione offre una prima rassegna dei dati disponibili e permette di valutare la capacità del framework proposto di descrivere gli esiti del privato in sanità e di migliorarlo, sia per quanto riguarda le variabili scelte che la raccolta dei dati relativi.

In particolare le informazioni mancanti offrono opportunità di mobilitazione per processi di partecipazione informata sia a livello sindacale, dove una buona parte dei dati potrà essere acquisita sulla base di quanto emerge dalle analisi, sia a livello di assemblee pubbliche, mentre il materale complessivamente raccolto una volta integrato e validato potrebbe servizi per organizzare un audit pubblico sul degrado del Servizio socio sanitario regionale.

Sul piano del merito le ormai quarantennali vessazioni che il SSN ha dovuto subire per opera dello stato neoliberista hanno inciso profondamente sulla qualità ed accessibilità delle prestazioni, rendendo necessario prevedere, nel presentare i danni da privato in sanità, anche una attenta rassegna dei danni da aziendalizzazione, una scellerata scelta organizzativa che ogni giorno di più si dimostra inadatta al contesto sanitario, basata su un approccio prestazionale in cui paga la malattia e una funzione di direzione affidata a personale scelto in base a criteri di obbedienza piuttosto che di competenza: usa “a obbedir tacendo” e pertanto, al di la delle valutazioni personali dei singoli dirigenti pure drammaticamente negative, strutturalmente inadatta a coordinare il complesso mondo della sanità.

5) Discussione

Verranno qui discusse le problematiche – di metodo e di merito- che emergono dal complesso dei dati presentati e dalla proposta di quadro concettuale presentata.

5.A) Aspetti di metodo

# Nella realtà vi sono due processi che caratterizzano la privatizzazione dei servizi socio sanitari:

a) un processo di lungo periodo che è stato portato avanti dallo stesso Stato Italiano rinunciando alla formulazione del Piano Sanitario Nazionale, il principale strumento per ridurre disuguaglianze nella salute e nell’accesso alle cure efficaci, quaranta anni fa come oggi contrassegnate da inaccettabili differenze tra Nord e Sud del Paese, a cui sono state preferite una serie di incessanti e sempre più vincolanti manovre economiche in sanità; queste sono iniziate nel lontano 1984 con la separazione delle spese tra sociale e sanitario per l’assistenza psichiatrica e da allora sono state calibrate e proposte in ogni legge finanziaria approvata, per un totale di 40 anni di manovre economiche in sanità che hanno fatto si che lacci e laccioli finanziari, organizzativi, funzionali rendessero sempre meno accessibile il Servizio Sanitario Nazionale.

A queste manovre si sono aggiunte riforme strutturali quali:

- l’aziendalizzazione nel 1992 che ha comportato profonde sostituzioni dei fini negli enti pubblici che gestiscono i servizi socio sanitari con l’annullamento della partecipazione di cittadini, operatori e enti locali, l’assunzione di approcci neoliberisti nella gestione del personale, l’accento sulla dimensione costi valutare la produzione di interventi ( sistemi di pagamento a tariffa) a scapito del loro significato di investimenti per la salute collettiva e individuale e il sostanziale abbandono della prevenzione primaria ambientale, in contrasto con il modello estrattivista neoliberale e con il fatto che per il privato paga la malattia mentre un sistema in cui paga la salute riduce la platea dei clienti;

- la apertura di spazi strutturali per i fondi integrativi e per la libera professione con il Dlgs 229/99;

- la regionalizzazione del SSN tramite la Riforma del titolo V della Costituzione che ha ulteriormente disarticolato le funzioni perequatrici dello stato, accentuato le disuguaglianze e aperto la porta all’autonomia differenziata.

Nella sostanza sono state rese impraticabili le tre P su cui si basava la legge istitutiva 833/78: programmazione, prevenzione, partecipazione, grazie ad una programmazione eversiva portata avanti dallo Stato in combutta con consigli di amministrazione di multinazionali, assicurazioni e fondi di investimento, somministrata tramite i ministeri economici e subita dal Ministero prima “della sanità” e poi “della salute” indipendentemente dal cambio di sostantivo.

b) i processi espliciti di privatizzazione attraverso i tre principali meccanismi descritti.

Ne consegue che questi due processi convergono nel potenziare gli effetti sulla persona e sull’ecosistema della privatizzazione del diritto alla salute: la crescente offerta di servizi sanitari privati non avrebbe prodotto le rendite attuali se il contesto, la cultura e le pratiche del SSN non fossero state sottoposte a sostituzioni ed inversioni dei fini; queste a loro volta trovano le loro radici nelle modificazioni sociali avvenute nella nostra società grazie alla adesione al neoliberismo della gran parte delle forze che pure si dichiaravano “di sinistra”, forze che hanno governato ed i cui dirigenti hanno fatto carriera proprio grazie alla svendita delle garanzie e dei diritti prodotti dalle lotte sociali nel secolo breve.

La qualità delle prestazioni nella sua accezione multidimensionale è il terreno su cui si misura il degrado indotto dai due livelli di privatizzazione programmata operanti in Italia.

## Il concetto di “Servizio” su cui si basa lo stesso nome dato al SSN è sostanzialmente centrato su

un principio socialista in quanto supporta la fornitura di valori d’uso nelle prestazioni sociosanitari rese ai cittadini, finanziandoli attraverso la fiscalità generale in ossequio al principio “da ognuno secondo la sue capacità, a ognuno secondo i suoi bisogni”. Il miglioramento partecipato della qualità punta ad arricchire il valore d’uso fornito dal servizio sanitario, remunerando l’investimento sociale con ricadute sistemiche ed individuali che producono benessere collettivo e personale.

Per parte sua il neoliberismo ha puntato ad inserire criteri volti ad enfatizzare il valore di scambio delle prestazioni sociosanitarie enfatizzando i costi per gli erogatori pubblici e la società, preferendo i guadagni di alcuni privati già ricchi ai benefici per l’intera società e soprattutto per le sue parti più deboli economicamente e socialmente.

5.B) Aspetti di merito

Marco Geddes (26) ha pubblicato recentemente su Quotidiano Sanità una nota sulla finanziarizzazione della sanità in atto anche in Italia in cui fornisce alcune informazioni sulle dimensioni e sugli attori di questo processo in Italia: “…La lettura dei giornali finanziari è piena di notizie in merito: il Gruppo San Donato entra in borsa. Penta Investiment è un fondo private equity con la più grande catena di ospedali e ambulatori dell’Europa dell’Est e ha acquisito 3.000 farmacie in Italia. La Exor (Elkann) ha investito 4 miliardi nel settore salute e acquisisce fra l’altro l’Institute Mérieux. La Kos, controllata dalla CIR (De Benedetti) con 24 strutture (RSA) sta attuando una serie di cessioni e di investimenti…”

In tale situazione, “…in carenza di personale qualificato in grado di valutate le necessità, analizzare i mutamenti in corso, prendere decisioni conseguenti e assumersene le responsabilità” (27) vengono chiamati da Ministero, Regioni e Aziende sanitarie i Big della consulenza, che sono poi gli stessi che consigliano la finanza privata per la realizzazione di investimenti in tale settore!

A sua volta Goozner Merril, un giornalista che si occupa di servizi sanitari, (28) afferma che:

- l’analisi delle evidenze suggerisce che i costi aumentano e la qualità diminuisce nelle strutture sanitarie acquisite dai fondi di investimento privati;

- gli investimenti di private equity in istituzioni sanitarie hanno raggiunto livelli record negli ultimi anni sia negli Stati Uniti che in Europa, con le acquisizioni statunitensi che rappresentano tre quarti dei 100 miliardi di dollari (78 miliardi di sterline; 91 miliardi di euro) di investimenti complessivi nel 2021. La Medicare Payment Advisory Commission statunitense ha recentemente stimato che le società di private equity possiedono l’11% delle strutture di cura specializzate statunitensi e il 4% degli ospedali statunitensi;

- le società di private equity utilizzano il capitale fornito da persone facoltose per acquistare aziende e, dopo un periodo relativamente breve di proprietà, venderle con grandi profitti;

- il coinvolgimento dei private equity nell’assistenza sanitaria, che riceve una supervisione limitata da parte delle autorità di regolamentazione finanziaria o della sanità pubblica, ha attirato notevoli critiche da parte di gruppi di difesa dei pazienti, ricercatori accademici e giornalisti, per il fatto che drena risorse finanziarie dalle istituzioni sanitarie.

Adriano Cattaneo (29) approfondisce ulteriormente l’analisi degli investimenti in sanità di importanti settori del capitale finanziario descrivendone gli effetti disarticolanti prodotti delle finalità predatorie e speculative di tali settori, che conformemente alle indicazioni teoriche ed alle pratiche operative tese alla ricerca del massimo profitto, sviluppano attività di business estremamente aggressive con ottiche di breve medio periodo, rapidi dietrofront in caso di scarsi rendimenti, pressioni potenti sugli apparati istituzionali ed amministrativi ed effetti distorsivi sulla tutela del diritto alla salute.

Emerge quindi un quadro in cui sono compresenti sia le grandi quantità di capitale che premono per valorizzarsi sfruttando il diritto alla salute sia la debolezza strutturale dell’investimento privato in sanità, come dimostrano le note del Rapporto OASI 2023 riportate nel paragrafo sulle dimensioni della spesa intermediata relative agli allarmi risuonati nel 2021 con l’eccesso di acceso ai servizi garantiti da Fondi ed assicurazioni.

Questo produce un potenziale di volatilità strutturale che rende ulteriormente pericoloso l’affidarsi alla assistenza sanitaria prodotta da fondi e assicurazioni private.

6) Proposte politiche

6.A) Proposte politiche di metodo

Come Partito Comunista Italiano riteniamo che questo rapporto vada sottoposto a critica sociale in incontri con operatori e fruitori del SSN, in modo da validarne l’approccio metodologico e costruire processi collettivi di monitoraggio della qualità assistenziale.

Sono state individuate aree di conoscenza da sviluppare attraverso inchieste e acquisizione di informazioni tramite lotte sindacali e procedure di accesso agli atti.

La divulgazione del rapporto può beneficiare di ulteriori lavori di sintesi che consentano una sua comprensibilità per il fruitore medio, che non è certamente un addetto ai lavori, anche se un target del presente rapporro è rappresentato dal mondo della sanità.

………

6b) Proposte politiche di merito

# Come organizzazione politica che svolge il suo lavoro a livello nazionale, siamo impegnati nella elaborazione di analoghi rapporti per ogni regione, consapevoli che l’azione locale va in primo luogo fatta bene e soprattutto è necessaria ma non sufficiente ad arginare lo sforzo distruttivo messo in atto dalle forze politiche neo liberiste.

Questo si arricchirà a breve dell’approvazione del Dlgs Calderoli sull’Autonomia Differenziata, una legge eversiva e neocoloniale (30) che spezza l’Italia e ne mette le parti risultanti a disposizione di ulteriori processi di appropriazione, spoliazione e arricchimento.

Il PCI lancerà nei prossimi mesi una campagna nazionale per una legge di iniziativa popolare che abolisca i tickets, iniziando così a rimuovere i lacci ed i laccioli che degradano l’azione del servizio sanitario e obbligano i cittadini a foraggiare il privato in sanità.

In questa direzione si richiede di porre fine a frammentazione e dispersione, invitando tutte e tutti al superamento delle collocazioni ambigue ed ambivalenti nelle organizzazioni dedite a politiche collaterali con le forze politiche neoliberiste.

Questo riguarda in particolare le forze sindacali che appoggiano incessantemente lo sviluppo di fondi e di assicurazioni private.

Una campagna nazionale di denuncia delle politiche di servizio al privato da parte delle forze sindacali neoliberiste è del tutto urgente e necessaria.

## Il dibattito sulla Sanità entrerà nel vivo in occasione delle prossime elezioni regionali.

Qui si tratta di capire in tempi brevi se vi è una effettiva disponibilità a ragionare su un piano regionale da parte delle altre forze politiche e sindacali che si oppongono alla privatizzazione del diritto alla salute, anche tramite la attivazione di Comitati regionale per la difesa della Sanità Pubblica,

In questa direzione va fatto ogni sforzo per metter questi dati al centro dell’attenzione politica.

Come ipotesi di lavoro potremmo:

- diffondere il rapporto a tutte le organizzazioni (sociali, sindacali e politiche) che si occupano di sanità ed ambiente;

- chiedere interlocuzioni specifiche e prese di posizione per fermare la nociva deriva verso la privatizzazione, stimolare lo sviluppo di monitoraggi dal basso sulla gestione della Sanità ( audit pubblici) al fine di recuperare spazi di partecipazione, fare pressioni sulle forze politiche, sindacali e associative, nonchè sul corpo professionale, per contrastare l’ulteriore cessione di servizi e funzioni al privato.

- definire un decalogo delle cose importanti da fare per rendere la sanità pubblica di nuovo gratuita, qualitativamente forte e accessibile per chi ne ha bisogno e sottoporlo al dibattito politico……

- ….

7) Bibliografia

- Sartor ME La privatizzazione della sanità lombarda dal 1995 al Covid-19. Un’analisi critica. Amazon Italia Logistica Srl, pp 547, 2021.

- Goodair B and Reeves Aaron The effect of health-care privatisation on the quality of care. Lancet, Vol 9, issue 3, E199-E206, march 2024.

- Romagnoli C. Logiche proprietarie, lavoro cognitivo e crisi della forma azienda. Sistema Salute, 64, 2, 2020: 130-154, 2020.

- Ministero della Salute Annuario Statistico del SSN. Assetto organizzativo, attività e fattori produttivi del SSN, anno 2021 Dir Gen Digitalizzazione SIS, pp150, 2023 Roma

- Cergas Bocconi Rapporto OASI 2023. Osservatorio sulle aziende e sul Sistema sanitario Nazionale. pp751, Milano 2023.

- Centro per la ricerca economica applicata in Sanità Crea 2024 19° rapporto Sanità. Il futuro (incerto) del SSN, fra compatibilità macroeconomiche e esigenze di riprogrammazione. Università Tor Vergata, Dip, di Economia e Finanze, pp 593, Roma 2023.

- AGENAS PNE 2023 https://pne.agenas.it/assets/documentation/report/agenas_pne_report_2023.pdf

- Murray, C. and Frenk, J., 2001. World Health Report 2000: a step towards evidence-based health policy. The Lancet, 357(9269), pp.1698–1700.

- Handler, A., Issel, M. and Turnock, B., 2001. A conceptual framework to measure performance of the public health system. American Journal of Public Health, 91(8), pp.1235–1239.

- Roberts, M., Hsiao, W., Berman, P. and Reich, M., 2003. Getting health reform right: a guide to improving performance and equity. Oxford University Press.

- Leatherman, S., Ferris, T.G., Berwick, D., Omaswa, F. and Crisp, N., 2010. The role of quality improvement in strengthening health systems in developing countries. International Journal for Quality in Health Care, 22(4), pp.237–243.

- Wadge, H., Roy, R., Sripathy, A., Prime, M., Carter, A., Fontana, G., Marti, J., & Chalkidou, K. Evaluating the impact of private providers on health and health systems. London, UK: Imperial College London, 2017.

- WHO Safe surgery guidelines and tools, including checklists http://who.int/patientsafety/safesurgery/en

- https://pathways.nice.org.uk/pathways/safe-staffing-for-nursing-in-adult-inpatient-wards-in-acute-hospitals )

- WHO Patient safety resources for implementers – includes models and guidelines, checklists, and reporting systems http://who.int/patientsafety/implementation/en

- SafeCare for measuring quality in basic healthcare providers www.safe-care.org

- AHRQ Patient safety factsheets https://ahrq.gov/research/findings/factsheets/errors-safety/index.html

- Safety attitudes questionnaire https://med.uth.edu/chqs/surveys/safety-attitudes-and-safety-climate-questionnaire

- Borra A, Bejarano G, Ellen M et DovBruch J: Evaluating trends in private equity ownership and impacts on health outcomes, cost and quality: systematic review. BMJ/2023;382:e075244

- De Falco R, Hodgson TF, Mcconnell Mt and Kayum A: Assessing the Human Rights Framework on Private Health Care Actors and Economic Inequality. Health and Human Right Journal, dec. 2023; 25, 2:pp 125-139

- Harris E. Private Equity Ownership in Health Care Linked to Higher Costs, Worse Quality. JAMA. 2023 Aug 22;330(8):685-686.

- Bruch JD, Roy V, Grogan CM. The Financialization of Health in the United States. N Engl J Med. 2024 Jan 11;390(2):178-182.

- Regione Umbria Relazione sullo stato di salute e dei servizi socio sanitari dell’Umbria (dati al 31-12-1991) pag 266, 1991 Perugia .

- Regione Umbria Piano Sanitario Regionale 2003-2005. pag 210; 2003 Perugia

- Regione Umbria, Direzione Salute e Welfare, Libro Bianco al 31-12-2019, pag 50; 2019 Perugia

- Geddes Da Filicaia M: La finanziarizzazione della Sanità è in atto anche in Italia. Quotidiano sanità. https://www.quotidianosanita.it/lettere-al-direttore/articolo.php?articolo_id=119741

- Gabbanelli – Ravizza, Dataroom. Corriere della Sera 22/1/2024

- Goozner M. Private equity takeovers are harming patients. BMJ. 2023 Jul 19;382:1396.

- Cattaneo A: La finanziarizzazione della Sanità. Salute internazionale, 17 aprile 2024 https://www.saluteinternazionale.info/2024/04/la-finanziarizzazione-della-sanita/

- Pallante F. Spezzare l’Italia. Le regioni come minaccia all’unità del Paese. Einaudi, pp 135; 2024